Am 24.06.2015 fand die erste große Konferenz für europäische Aktienderivate von Bloomberg in London statt. Hierzu trafen sich Derivateexperten von Banken, Börsen, Investmentgesellschaften und Regulatoren, die sich über die Trends und Herausforderungen der Derivateindustrie austauschten. Auch LYNX nahm an der Veranstaltung teil und nachfolgend möchten wir Sie gerne über die Erkenntnisse aus dieser Konferenz informieren.

Trends und Herausforderungen

Während das Handelsvolumen mit Optionen in den USA im vergangenen Jahr auf ein Rekordhoch angestiegen ist, weist das Handelsvolumen in Europa seit 2012 einen rückläufigen Trend auf.

Warum es hier zu einer unterschiedlichen Entwicklung kommt lässt sich laut John Keogh, Managing Director von Susquehanna International Group, durch die strukturellen Unterschiede der beiden Kontinente erklären.

Die drei strukturellen Unterschiede, die den rückläufigen Trend in Europa erklären, sind laut Keogh die falsche Vorstellung der Marktteilnehmer über die Liquidität, die mangelnde Produktvielfalt und die im Vergleich zu den USA weniger transparentere Abwicklung der Geschäfte.

Die Investoren nehmen fälschlicherweise an, dass der europäische Derivatemarkt illiquide sei. Die negative Wahrnehmung der Investoren über die Liquidität kann als eines der Hauptreiber für die konträre Entwicklung des Handelsvolumens mit Optionen genannt werden. Die unzureichend angezeigte Liquidität führt zu dieser falschen Erwartungshaltung der Teilnehmer, da der europäische Derivatemarkt durch versteckte Liquidität gekennzeichnet ist. So werden rund 70% der Aktienoptionen zwischen den Quotes gehandelt. Der Teufelskreis aus nicht ausreichend angezeigter Liquidität, ausgeführten Transaktionen und der sinkenden Erwartungshaltung der Investoren an die Liquidität führt zu einem sinkenden Handelsvolumen. Eine Herausforderung an die Derivateindustrie in Europa wird es folglich sein, diesen Teufelskreis zu durchbrechen.

Die mangelnde Produktvielfalt in Europa wirkt sich ebenfalls negativ auf das Handelsvolumen in Europa aus. Beispielsweise werden nur für 14 der 50 Indexmitglieder des Euro Stoxx 50® Weeklies, also wöchentlich auslaufende Optionen, angeboten.

Auch die erhöhten regulatorischen Anforderungen als Folge der Finanzkrise 2008 könnte die Entwicklung des Derivatehandels in Europa dämpfen. So können neue Vorschläge zu größeren Herausforderungen wie beispielsweise erhöhte Kapitalanforderungen, mehr Transparenz und umfangreicheres Trade Reporting führen.

Doch die regulatorischen Anforderungen müssen nicht alle Marktteilnehmer negativ beeinträchtigen, sondern können sich auch positiv auf das Handelsvolumen in Europa auswirken. Beispielsweise müssen aktuell in den USA Trades innerhalb von 90 Sekunden nach der Ausführung der Aufsichtsbehörde gemeldet werden, während das Reporting in Europa innerhalb von 30 Minuten erfolgen muss. Trotz höherer regulatorischer Anforderungen, führt dies auf dem amerikanischen Markt aber zu mehr Transparenz.

Damit Europa als Handelsplatz für Optionen attraktiver wird, sprach sich Keogh für mehr Transparenz aus und schlug vor, dass das Produktangebot der Börsen signifikant erweitert werden müsse, indem mehr Weeklies und Optionen auf ETFs angeboten werden.

Kurzfristige Volatilität wird durch makroökonomische Faktoren beeinflusst

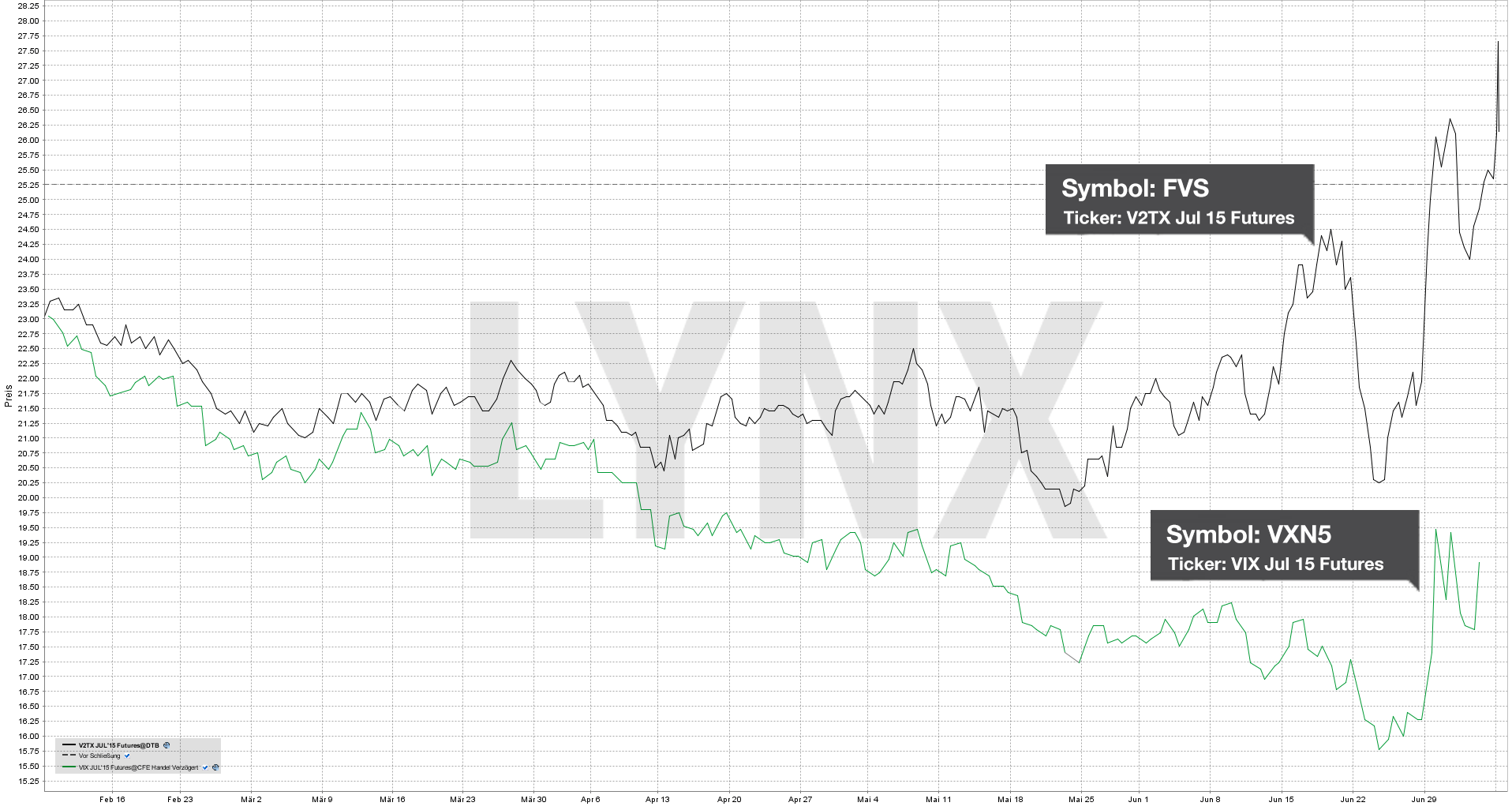

Themenschwerpunkt der Veranstaltung war das Thema Volatilität und u. a. auch die Frage, welche Faktoren die Volatilität kurzfristig beeinflussen. Als entscheidenden Einflussflussfaktor auf die Volatilität stimmten ca. 72% der Umfrageteilnehmer der Konferenz für makroökonomische Größen, rund 21% für Quantitative Easing und annähernd 7% für die Bewertung von Aktien und andere Faktoren. Es wird erwartet, dass die Schuldenkrise in Griechenland weiterhin einen erheblichen Einfluss auf die kurzfristige Volatilität haben wird. Dies zeigt sich anhand der gestiegenen Volatilität in Europa im Vergleich zu den USA. Anhand der untenstehenden Grafik kann man erkennen, dass der Spread zwischen dem CBOE Volatility Index (VIX®), welcher die Volatilität anhand von Optionspreisen auf den US-amerikanischen Aktienindex S&P 500® ausdrückt und dem VSTOXX®, welcher die Schwankungsbreite anhand von Optionspreisen auf den europäischen Aktienindex Euro Stoxx 50® ausdrückt, in den vergangenen Monaten gestiegen ist.

Dieser Trend sollte höchstwahrscheinlich nicht ewig halten und könnte sofern die Schuldenkrise in Griechenland gelöst werden sollte dazu führen, dass die Volatilität in Europa wieder sinkt. Die momentan gestiegene Volatilität kann Vermögensverwalter dazu bewegen, dass diese vermehrt Stillhaltergeschäfte eingehen, um die aktuell durch die Volatilität gestiegene Prämie zu erhalten. Dies würde folglich zu einem Absinken der Volatilität führen.

Volatilität löst Stress aus

Ein Höhepunkt der Veranstaltung bildete die Schlussansprache von John M. Coates, einem ehemaligen Händler von Goldman Sachs und der Deutschen Bank, der aktuell an der Universität von Cambridge zum Thema Risikobereitschaft forscht. Der Wissenschaftler hielt einen Vortrag zum Thema Neurowissenschaft des Volatilitätshandels.

Viele ökonomische Modelle nehmen an, dass die Risikopräferenzen der Individuen stabil sind. Coates geht davon aus, dass diese Annahme in die Irre führt, weil Menschen von sich aus dafür geschaffen worden sind, ihre Risikopräferenzen anzupassen.

In einer Studie untersuchte Coates die Cortisolwerte von Händlern in London über zwei Wochen und kam zu dem Ergebnis, dass die Cortisolwerte sich um 68% erhöhten, wenn die Volatilität anstieg. Cortisol ist ein Hormon, das bei Stress vermehrt freigesetzt wird, insbesondere wenn die Gewinne und Verluste der Händler stärker schwanken. Volatilität und damit einhergehend die erhöhte Ausschüttung von Cortisol führt zu einer verminderten Wahrnehmungsschwelle und kann die Kampf- oder Fluchtreaktion, also die Anpassung von Lebewesen in Gefahrensituation, auslösen.

Coates Ergebnis der Studie ist, dass risikoaverses Verhalten während extremer volatiler Marktphasen aufgrund der hormonellen Veränderung zunimmt. Chronisch hohe Cortisolwerte, wie sie bei Tradern zu messen sind, führen dazu, dass diese weniger bereit sind, Risiken einzugehen. Zudem können chronisch erhöhte Cortisolwerte Angstzustände, Depressionen und ein vermindertes Erinnerungsvermögen hervorrufen.

Auch in Zukunft werden wir Sie über wichtige Trends an den Finanzmärkten informieren, um Sie immer bestmöglich mit Informationen zu versorgen.